Roberto Carvalho Brasil Fernandes é Advogado, Jurista – autor do livro “Direito das Loterias no Brasil”. Fórum. 2020” e diversos artigos jurídicos sobre o tema da pesquisa. Membro da Comissão de Direito dos Jogos e Loteria da OAB Nacional e do IAB Nacional. Foi advogado das ABLE – Associação Brasileira das Loterias Estaduais (2006 à 2017), em ações no STF e STJ, com representação da entidade na Câmara dos Deputados ((RICD/3.008.963).

Confira logo abaixo as contribuições do advogado para a Comissão Parlamentar de Inquérito – CPI sobre manipulação de resultados em partidas de futebol na Câmara dos Deputados.

“Faço minhas contribuições a esta CPI com a premissa adotada na defesa no Supremo Tribunal Federal, que assegurou o respeito à Constituição Federal quanto à competência dos entes federados nesta matéria.

1.2 O tema principal desta exposição, versa sobre a modalidade lotérica com a denominação de “Apostas de Quota Fixa” (AQF), legalizada no país no texto da Lei 13.756/2018 e suas respectivas implicações no futebol do Brasil.

1.3 Inicialmente, observo que no Brasil, há muitos anos, acontecem as Apostas Esportivas de Quota Variável, a denominada LOTECA, cujo direcionamento das apostas já acontece sobre os resultados de partidas de futebol. Tal modalidade é explorada pela Loteria da Caixa, mas não se confunde com a modalidade AQF, cuja diferença mais significativa é o cálculo de premiação: valor da aposta multiplicado por uma “quota fixa”. Observo também, que os jogos de futebol que acontecem oficialmente no Brasil, já são objeto de apostas em diversos outros países mundo afora, e, a rigor, não dependem da lei brasileira para a sua consecução.

Também destaco a confusão conceitual dos termos adotados nas exposições à esta Comissão, que muitas vezes comprometem o entendimento sobre a matéria.

1.5 E, como consequência da natureza de atividade lotérica das apostas esportivas no país, necessário trazer definições das nomenclaturas para auxiliar na leitura do fenômeno: Loteria, Modalidade Lotérica e Produto Lotérico, termos que integram aquilo que chamo de Direito das Loterias no Brasil.

1.6 Assim, proponho um acordo semântico, para que não se confundam conceitos e contaminem os posicionamentos, mesmo que divergentes, ampliando a segurança jurídica das normas gestadas nesta Casa Legislativa, tendo como base teórica a literatura mais atual e o posicionamento do STF, esposado nos debates das ADPFs 492/RJ e 493/ABLE, nos seguintes termos:

Loteria: em sentido amplo, é o serviço público cuja principal finalidade é obter, de forma voluntária, receita pública originária, destinada a financiar demandas sociais definidas pelo ente federado que o instituir; em sentido estrito, Loteria é órgão ou ente público a quem incumbe regulamentar, fiscalizar e explorar, direta ou indiretamente, o referido serviço público, de acordo com as peculiaridades regionais, e direcionar os recursos às demandas sociais de interesse público.

Modalidade Lotérica: tipo normativo, previsto em lei federal stricto sensu, que define forma e possibilidade de exploração de serviços lotéricos e confere fundamento para a criação de produtos lotéricos.

Produto Lotérico: é a expressão, por meio de atos regulamentares, do uso da oportunidade e conveniência do administrador público ao permitir que o operador explore um produto pertencente a uma determinada Modalidade Lotérica tipificada em lei stricto sensu. Nesse sentido, Produto Lotérico é a operacionalização da atividade lotérica, por meio do qual finalmente chega ao consumidor/usuário, num ambiente de mercado regulado, o derradeiro bem de consumo dessa atividade, a saber, o instrumento que lhe possibilita a chance de obter um prêmio e, ao mesmo tempo, contribuir voluntariamente com uma finalidade de interesse público e social.

1.7 Expressões como “serviço lotérico”, “serviço público lotérico” ou “serviço de loteria” se referem àquilo que chamo de Loteria em sentido amplo. Ao passo que Loteria em sentido estrito remete a lugar e espaço2 para onde se dirige o consumidor para comprar um produto lotérico. Mais que uma questão etimológica, defendo que essa ideia já é compartilhada na linguagem corrente, pois é comum chamar de “Loteria” instituições tradicionais de exploração de apostas lotéricas, a exemplo da LOTERJ, no Rio de Janeiro, da Loteria Mineira, em Minas Gerais, ou mesmo da LOTEP, na Paraíba.

São, portanto, acepções que podem servir como ferramenta para esta Comissão descrever e desenvolver o objeto da CPI, sem cometer os equívocos de algumas das legislações anteriores. Tal proposta, nasce principalmente após o julgamento conjunto das já referidas ADPFs 492 e 493 pelo Supremo Tribunal Federal, onde a decisão da Corte, ao dizer que a competência da União (art. 22, XX da CRFB/88) não exclui a possibilidade de exploração do serviço público por estados e DF (art. 25, §1º), significa, que cabe à União criar modalidades lotéricas, sem excluir o direito de os demais entes estatais e o DF administrarem o mercado de apostas lotéricas em seus territórios por meio de Loterias (em sentido estrito) próprias, autorizando a exploração respectiva dos produtos lotéricos, a bem do interesse público local. A decisão do Tribunal corrobora para demonstrar o acerto da presente classificação, cujas ideias já estavam presentes na inicial da ADPF 493, protocolada em 2017 pela Associação Brasileira de Loterias Estaduais, que foi acompanhada pelo estado do Rio de Janeiro e mais 17 estados da Federação e, na Doutrina especializada, notadamente na obra: Direito das Loterias no Brasil, publicada meses antes do julgamento das ADPFs, no ano de 2020.

Feitas essas notas introdutórias, retomo o tema central para definição do instituto das apostas esportivas de quota fixa – AQF no Brasil.

1.10 Como já referido, as AQF foram legalizadas no Brasil como uma modalidade lotérica, prevista no art. 29 da Lei 13.756/2018. Logo, de partida, pode-se cravar que não é correto dizer que são “Loteria” em sentido estrito; são, propriamente, uma modalidade lotérica. Com isso, passaram a ter, no país, a mesma natureza jurídica que os concursos de prognósticos numéricos (a União tem como exemplos de produtos lotéricos Mega-Sena, Loto Fácil, etc.), a modalidade de lotérica instantânea (LOTEX), a modalidade lotérica passiva (denominada “Loteria Federal”), entre outras modalidades previstas no rol do art. 14 da mesma Lei Federal.

1.11 A lógica é a seguinte: da mesma forma que a modalidade lotérica de concurso de prognósticos numéricos tem como exemplos de produtos a Mega-Sena e a Loto Fácil no âmbito da União, a modalidade de AQF terá como produtos lotéricos as plataformas de sistemas de apostas – os sites da internet e suas denominações, popularmente conhecida com um nome de fantasia e a inclusão do termo “bet”.

1.12 Assim, enquanto para o Poder Público a modalidade das AQF é mais uma das opções presentes no portfólio de atividades que pode desenvolver como serviço lotérico e, com isso, arrecadar e controlar o mercado, na perspectiva da iniciativa privada, trata-se de um produto (lotérico) que pode ser explorado de forma comercial mediante condições, investimento e risco do empresário.

NATUREZA JURÍDICA DA MODALIDADE LOTÉRICA E DISTINÇÃO DE “JOGOS DE AZAR”.

2.1 A legalização das AQF na condição de modalidade lotérica, as afastou do campo das atividades econômicas stricto sensu, uma vez que, na tradição do direito brasileiro, a atividade lotérica é conceituada como serviço público – um serviço público “atípico”, como a doutrina ressalva, mas que cumpre sua função ao fomentar receita para investimento em demandas sociais relevantes, como a prevista no artigo 195, inciso III da Constituição Federal. Esta é, portanto, sua natureza jurídica.

O art. 29 da Lei 13.756/2018 estabeleceu a possibilidade de a exploração do produto lotérico na forma de AQF, ser por concessão ou autorização à iniciativa privada, sendo vedado o monopólio.

2.3 Assim, para que se inicie a atividade com segurança jurídica, será necessário que o Poder Público regulamente a Lei 13.756/2018 e realize os procedimentos administrativos para delegar a execução do serviço.

2.4 Portanto, apenas após estar devidamente autorizada por autoridade competente, a exploração desta modalidade lotérica não será confundida com aquela tipificada na lei penal como “Jogo de Azar”.

2.5 Neste paço, e para a diferenciação entre serviço lotérico e jogo de azar, levo em conta, pelo menos, três critérios:

O primeiro é o teleológico, acerca da razão de ser da Loteria. O que diferencia Jogos de Azar de Modalidades Lotéricas são o interesse público, a indispensável lei federal que contemple esta modalidade e a regulamentação normativa dos órgãos competentes da União e dos Estados.

Afinal de contas, a atividade lotérica tem como função precípua servir como instrumento para financiar a seguridade social e outras de interesse público. Ainda sobre a razão de ser da loteria, destaca-se que o art. 26 da Lei 8.212/91, ao tratar das fontes de financiamento da seguridade social, se refere aos “concursos de prognósticos”, ou seja, uma das modalidades lotéricas. Jogos de Azar, como aqueles típicos de Cassino, são assinalados pelo interesse privado e considerados atividade econômica propriamente dita, distintos da característica de serviço público atribuído à modalidade lotérica de apostas de quota fixa.

O segundo critério, conceitual, se refere aos requisitos que compõem o Jogo de Azar. Não há propriamente JOGO na dinâmica da modalidade lotérica. Há uma aposta em uma competição esportiva, cujo resultado é obtido pela disputa de habilidade dos competidores. Neste caso, teoricamente, há os seguintes momentos: (i) aposta, (ii) resultado de uma competição e (iii) prêmio. Já na prática delituosa do “Jogo de Azar”, lato sensu, há uma (i) aposta, (ii) um sorteio com resultado aleatório e (iii) o prêmio.

Tome-se, como exemplo, a Mega-Sena, produto lotérico da modalidade prognóstico numérico em que há uma aposta, um sorteio aleatório e um prêmio, idêntico à conduta do denominado “Jogo de Azar”, previsto na Lei Penal brasileira desde muitos anos, persistindo em nosso ordenamento jurídico o Decreto-Lei nº 3.688/41, que conceitua as contravenções penais.

Mas, a Mega-Sena não é um Jogo de Azar. É atividade lastreada numa modalidade lotérica prevista em Lei Federal, que é explorada por quem está autorizado (no caso, a Loteria da Caixa Econômica Federal) e há interesse público direto.

Em terceiro e por último, tem-se o critério legalista. Segundo o art. 40 do Decreto-Lei nº 6.259/1944, constitui-se Jogo de Azar a “loteria de qualquer espécie não autorizada”. Necessário ter em mente que, quando o legislador penal se refere a “espécie de loteria”, está se referindo àquilo que aqui intitulo de Modalidade Lotérica. Dito isso, torna-se claro que, uma vez que a atividade de apostas esportivas esteja autorizada pelo poder público da União ou dos Estados e do DF, ela não pode ser considerada jogo de azar ou conduta ilícita. Necessário destacar as limitações deste critério, uma vez que o legislador, à época, adotou o conceito amplo de jogo de azar visando aplicar as mesmas reprimendas penais a condutas que ele pretendia proibir, sem adotar grande esmero nas questões conceituais.

No entanto, não se pode desconhecer ainda, que pagar prêmio de loteria estrangeira no território brasileiro é uma infração penal prevista no Decreto-Lei nº 6.259/44 (Obs.: AQF, no Brasil, é uma modalidade lotérica); assim como receber patrocínio de um site de apostas esportivas que capta apostas no território brasileiro, pela internet, em sites tipo “.com.br”, cujo valor do patrocínio esteja vinculado ao montante da captação de apostas no Brasil, caracteriza participação em “jogo de azar” – aqui conceituado como “loteria não autorizada”.

2.7 Conclui-se, assim, que Loteria não é jogo de azar, mas a exploração dos produtos lotéricos pela iniciativa privada – a qual, se em desacordo com a legislação e limites da autorização estatal respectiva, pode atrair o tipo penal.

2.8 Reitero este posicionamento, em razão da ostensiva prática da atividade de captação de apostas no Brasil. Pois, a rigor, não há “mercado cinza” em nosso país, de tal forma que: ou trata[1]se de uma atividade legalizada e sua exploração autorizada pelo poder público competente, ou de uma atividade legalizada não autorizada, que atrai o tipo penal e continua acontecer por tolerância ou confusão conceitual. E, no caso das apostas esportivas que operam no território brasileiro (me refiro aqui à jurisdição), e consequentemente os patrocínios que têm base de cálculo num percentual do valor apostado, são evidentemente ilegais. Obviamente, a lei não basta para dar segurança jurídica às empresas para exercer esta atividade, mas somente através dela deve decorrer o ato de autorização ou concessão, sob pena de termos um mercado operando dentro da legalidade e outro mercado concorrente, tolerado e comprometendo todos os benefícios da novidade lotérica: integridade, proteção e arrecadação.

2.9 Ainda, a título de reforço argumentativa quanto a natureza jurídica da Loteria, Alguns tratam a exploração comercial de modalidades lotéricas, como sendo uma forma de obter “imposto voluntário”, mas prefiro entendê-la como uma “atividade estatal de fomento, para financiar a seguridade social” e demais áreas de interesse público, inclusive a segurança pública, o desporto, a cultura e outros.

2.10 Necessário adotar para as loterias, o conceito de serviço público, conforme trata a majoritária doutrina, exemplificada na lavra de Caio Tácito e Gustavo Henrique Justino de Oliveira:

É certo que a loteria instituída pela União, ou pelo Estado-membro, não tem a natureza essencial de um serviço público próprio, como prerrogativa inerente à atividade estatal. Trata-se do que a doutrina tradicional batizada de serviço público impróprio, fruto da lei que assim o qualifica. (Caio Tácito).

A rigor, a atividade lotérica não configura uma ‘atividade administrativa de prestação’. E se de prestação não se trata, o jogo lotérico explorado pelo Estado não gera diretamente a satisfação de necessidades da coletividade, ou seja, não há ‘prestação ao público’. O que ocorre, a bem da verdade, é a obtenção de receitas, de recursos para o Tesouro e que são destinados a algumas áreas ou setores em que há a atuação do Estado, como vem a ser a assistência social ou mesmo o incentivo de atividades esportivas. A natureza jurídica da atividade lotérica seria, se previamente considerada uma atividade estatal, a de fomento, e não a de serviço público, por não estarem nela presentes as notas característica e definidoras do serviço público.”4(Gustavo Henrique Justino de Oliveira).

Assim sendo, a atividade estatal não é a de vender bilhetes de loteria nas esquinas ou desenvolver e comercializar produtos nos sites da internet, mas cabe aos funcionários públicos da Loteria fazer a normatização, a fiscalização e a gestão deste mercado, para controlar as ofertas de produtos e consequentemente obter receita para fazer os investimentos sociais previstos na Lei. Daí o asserto de considerar a Loteria, serviço público definido por lei, como uma atividade estatal de fomento para o financiamento de demandas sociais.

TRIBUTAÇÃO E RECEITA ORIGINÁRIA

3.1 A Lei 13.756/2018, ao que parece, está alinhada com algumas das melhores práticas normativas internacionais, mas precisa ser regulamentada o quanto antes, por imposição legal e pela importância social e segurança do desporto e da sociedade.

3.2 Não se desconhece, porém, que a forma de tributação (e receitas originárias) merece futuros aprimoramentos. Atualmente, em todas as modalidades lotéricas, incide imposto de renda sobre o prêmio, sem levar em conta uma importante diferença entre as AQF e as demais modalidades: nas AQF, a premiação é bancada (daí a expressão “quota fixa”); já nas outras modalidades, o valor do prêmio é rateado (o que pode ser também chamado de “quota variável”, cujos exemplos são Mega-Sena, Loto Fácil, etc.). Esse tratamento, por não reconhecer as peculiaridades técnicas, pode se revelar uma estratégia inadequada e desastrosa para o que se pretende com a legalização.

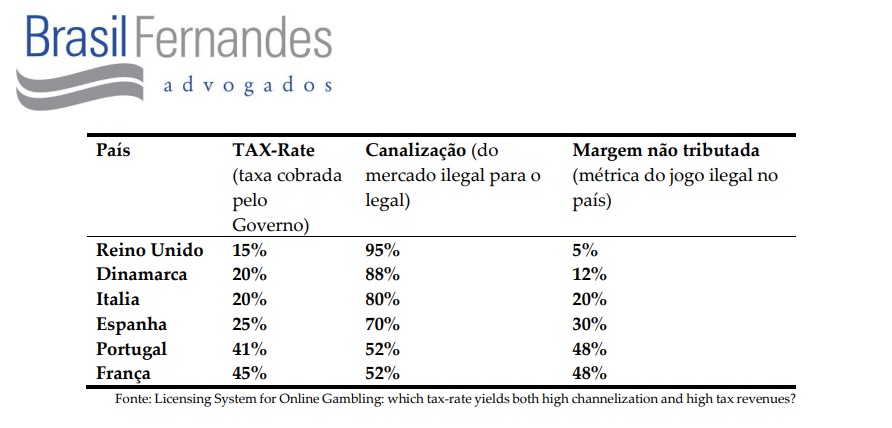

3.3 As experiências mais bem-sucedidas na regulação de apostas esportivas são aquelas em que a carga tributária é bem adequada/moderada sobre a atividade e o principal objetivo é o controle do mercado pelo Poder Público. O artigo “Licensing System for Gambling, da Copenhagen Economics5”, com dados coletados de 2013 a 2016, descreve o conflito entre tributação, arrecadação e taxa de canalização – do informal para o mercado regulado.

Necessário esclarecer alguns termos técnicos do estudo para análise e conclusões:

Tax-rate, na tradução prática para nosso idioma, seria o total dos tributos cobrados pelo governo sobre a receita da empresa ou pelo volume. Channelization (canalização) é a métrica que representa o quanto de dinheiro circulou em apostas em determinado país e que circulou em operadores licenciados e passíveis de tributação. Dessa forma, a canalização representa também o montante de dinheiro que circulou no mercado ilegal. A canalização é a métrica mais importante para compreender a eficácia de uma regulamentação no mercado das apostas esportivas.

Por fim, margem não tributada refere-se ao dinheiro de apostas circulado fora da margem legal e tributada pelo governo. Seria a margem correspondente às apostas ilegais.

3.5 Essas questões influenciam na base de cálculo da tributação. A experiência de Portugal, onde a tributação tem como base de cálculo o volume de apostas (turnover), fez daquele país um dos piores modelos quanto à canalização do ilegal para o legal, tendo atraído apenas 25% do mercado entre 2018 e 2023, segundo dados da UK Gambling Comission – UKGC e do órgão responsável português. (Fonte ABAESP6).

Logo se vê que o nível de tributação é inversamente proporcional à taxa de canalização da regulação da atividade.

3.7 No Brasil, há outro ingrediente negativo quanto a tributação, que pode comprometer a eficiência do mercado regulado. Me refiro, além das alíquotas altas sobre a atividade empresarial, o imposto sobre os prêmios nas modalidades de quota fixa. Neste caso, a prática mundial é de NÃO TRIBUTAÇÃO sobre a premiação. Se esta dinâmica persistir na legislação brasileira, a taxa de canalização do mercado ilegal para o legal pode ser afetada em mais de 25% (pois tem-se que 75% dos prêmios a serem pagos serão inferiores à primeira faixa da tabela do IR, portanto, isentos), o que reduzirá a base de cálculo para aplicar os demais tributos e receitas originarias, de tal forma que haverá prejuízo em todos os aspectos e a todas as partes do processo (governo, operadores e apostadores), não apenas quanto à arrecadação final, mas aos objetivos de assegurar melhores níveis de integridade do esporte e proteção do consumidor.

3.8 A diferença é facilmente observada nos produtos de “cota variável”, como o exemplo da Mega-Sena: em determinado evento recente (sorteio 2.625), o valor da aposta e do prêmio máximo expectado eram na ordem de R$ 5,00 de aposta para um prêmio de R$ 37 milhões – ou seja, o valor apostado multiplicado por 8,22 milhões de vezes –, enquanto numa aposta de quota fixa, como as apostas esportivas – AQF, o fator multiplicador (as Odds) médio é de 1,5 a 5 vezes o valor apostado. Não há como tributar estas duas modalidades com a mesma fórmula.

Por isso, um dos aprimoramentos possíveis da Lei 13.756/2018 seria eliminar a tributação sobre o prêmio do apostador da modalidade de quota fixa com o fim de aumentar a taxa de canalização e, consequentemente, aumentar a base de cálculo para todos os demais tributos aplicados e receitas originárias, o que ampliaria o controle sobre o mercado quanto à integridade do esporte e o tratamento de jogadores compulsivos.

A EXPECTATIVA DE RECEITA PARA O GOVERNO. BREVE ANÁLISE DAS CONSEQUÊNCIAS

4.1 A expectativa do valor da arrecadação tributária vai depender do modelo de exploração adotado pelos governos, que impactará no nível de i) interesse e investimentos do setor privado e ii) canalização das apostas do mercado informal (doméstico) e mercado offshore (internacional) para o ambiente controlado, tributado e gerador de receita.

4.2 Destaco, neste quesito (geração de receita), como ponto fundamental para o sucesso desta nova modalidade lotérica no Brasil, considerando as experiências internacionais bem[1]sucedidas, não apenas as alíquotas, mas também a base de cálculo e o fato gerador da exação.

4.3 Primeiro, rememore-se que o tributo só existe para a consecução de uma finalidade de interesse público, e no caso das AQF estamos tratando de um serviço público definido por lei. Assim, não se pode distanciar dos objetivos macro/principais desta modalidade lotérica, em que sustento, na seguinte ordem: a integridade do esporte, a proteção do consumidor/apostador e a arrecadação para os governos (da União e dos estados e DF).

Para atingir os objetivos elencados no parágrafo acima, onde evidencia-se que a arrecadação tributária e não tributária não pode ser o principal objetivo desta modalidade lotérica – mas acaba sendo consequência dos demais acertos. Os benefícios serão proporcionalmente maiores quanto maior for a canalização do mercado de apostas para o ambiente formal, em território brasileiro, formando a base de cálculo.

4.5 O fato gerador, me parece, não pode ser o montante do prêmio, mas a vantagem financeira obtida em determinado período, sob pena de os depósitos transformarem-se em tributos devidos em sua totalidade a partir de determinada quantidade de apostas. Se não alterar a base de cálculo, a cada nova aposta, mesmo que seja vencedora, diminuir-se-á o montante do depósito, até que não tenha nem depósito e nem premiação a receber.

4.6 A alíquota, o fato gerador e a base de cálculo sobre as apostas serão percebidos pelo mercado e determinantes quanto aos investimentos dos operadores e escolha de apostas pelo consumidor, impactando na canalização para o ambiente formal.

A canalização do mercado é indissociável do objetivo quanto a arrecadação e melhores níveis de integridade do esporte. O universo de aplicação de ferramentas tecnológicas sobre a) o comportamento dos apostadores, b) dos atores/jogadores, juízes etc., durante o jogo e c) do controle das casas de apostas tem sua eficiência diretamente proporcional ao percentual de mercado canalizado e submetido a estas mesmas ferramentas, o que impactará, também, na arrecadação.

4.8 Desta feita, se as apostas realizadas e os Operadores Lotéricos/Casas de Apostas não estiverem operando dentro do ambiente formal, controlado pelos Governos (canalizados), a eficiência do controle e da arrecadação será seriamente comprometida. Quanto maior o ambiente controlado pelos Governos, menor a possibilidade de manipulação de resultados e maior a arrecadação.

Considero assim que ao governo cabe identificar alíquotas que não inibam a atratividade do setor empresarial que irá investir e se submeter às regras e riscos do negócio. Assim sendo, a eficiência da alíquota deve ser medida e definida a partir do “Espírito da Lei” respectiva. A teoria da “Curva de Laffer”7, dá sinais objetivos do equívoco em se aplicar uma alíquota alta sobre determinadas atividades empresariais. O economista evidencia o obvio: onde 0% e 100% de alíquota geram uma receita igual a zero. Portanto, as alíquotas devem ficar numa zona aceitável para atingir os objetivos da Lei, de tal forma que, quanto maior a alíquota, menor a canalização das apostas e, consequentemente, menor o controle para aplicação das ferramentas de gestão e integridade e, ainda, menor a arrecadação, tributária e não tributária, sobre a exploração das AQF.

MOTIVAÇÃO PARA REGULAMENTAR O MERCADO JÁ LEGALIZADO DE APOSTAS ESPORTIVAS NO BRASIL

5.1 Elenco diversas justificativas, legais e éticas, para que o Poder Executivo realize, desde já, a regulamentação das AQF, quais sejam: (a) porque é legalizado; (b) para integridade do esporte nacional; (c) para evitar evasão de divisas; (d) para proteção ao consumidor/apostador; (e) para gerar patrocínios legais ao esporte nacional; (f) para gerar receita tributária e não tributária para a União; (g) para geração de receita para clubes, federações e empresas; e (h) para geração de emprego e renda

(a) Porque é legalizado:

5.2 A Câmara dos Deputados e o Senado Federal, após intenso debate e audiências públicas, aprovaram e o chefe do Executivo sancionou a Lei Federal 13.756/2018. Assim, ainda que vencido o prazo legal de regulamentação, o Governo Federal tem a obrigação de regulamentar a matéria.

5.3 Não desconheço o posicionamento do TCU, proferido no Acórdão TCU 1722.2023: “não há omissão por parte do Ministério da Fazenda em relação à falta de regulamentação da Lei 13.756/2018. O que se observa é que a matéria, de fato, é complexa e envolve sensibilidade econômica e política, mas que, diante das medidas em andamento, ainda não exigem ação deste Tribunal no sentido de expedir determinações e/ou recomendações.”

5.4 No entanto, adoto, como elucidativo deste ponto, o artigo de lavra do Professor Regis de Oliveira, publicado em 09/03/2023. O autor defende que “se o Estado não pode, com o propósito de legislar, cometer inconstitucionalidades, igualmente, não pode, sob o pretexto de não expedir decretos regulamentadores, deixar de atender aos interesses albergados na norma, o que é inconstitucional.”8

5.5 Nessa trilha, defendo que, mesmo após o fim do prazo, o Executivo pode (e deve) regulamentar, sem que isso represente ilegalidade. É que, uma vez que o art. 84, IV da CRFB dá a prerrogativa de o Executivo prestar fiel execução à lei por meio de decreto ou regulamentação, não poderia uma norma infraconstitucional “podar” essa prerrogativa do Executivo. A prerrogativa decorre diretamente da Constituição e interpretá-la de acordo com a lei seria subverter o processo interpretativo compatível com o Estado Constitucional de Direito. A lei deve ser lida sempre à luz da Constituição e não o contrário.

(b) Para integridade do esporte nacional:

5.6 Num ambiente em que há intensa oferta de apostas em eventos esportivos, como no Brasil, somente com a adoção de tecnologia específica para fazer a gestão dos eventos e o controle de quem aposta e quem ganha o prêmio decorrente de uma competição esportiva será possível identificar eventuais desvios dos atores (jogadores, juízes do evento, apostadores etc.) e fazer a prevenção com o monitoramento de dados e combate à manipulação de resultados. Uma das partes mais interessadas na integridade do esporte e do resultado dos jogos são os operadores formais, autorizados a explorar o mercado, pois o prejuízo financeiro, em eventual fraude, afeta diretamente este setor empresarial – obter vantagem ilícita de operadores/Casas de Apostas é o objetivo principal de quem manipula resultados de eventos esportivos.

5.7 As fraudes nos resultados dos eventos esportivos e a corrupção no esporte são eficientemente combatidas através da formalização dos atores, do controle do mercado com regras legais (leis e regulamentação oficial) e da adoção das melhores práticas internacionais já reconhecidas em mercados maduros.

5.8 Isso só é possível em um ambiente legalizado e regulamentado, com as apostas sendo realizadas por operadores autorizados nos termos da Lei, e o Governo aplicando ferramentas tecnológicas de gestão e controle para o mercado canalizado, com vedação do mercado offshore e informal.

(c) Para evitar a evasão de divisas:

5.9 O Banco Central, representado na audiência pública de 27 de junho de 2023, na Comissão de Finanças e Tributação da Câmara dos Deputados, pelo Chefe Adjunto de Supervisão de Conduta do Bacen, Sr. Waldemar De Sousa, declarou que foi observado que, em pouco mais de 5 meses (01 de janeiro a 23 de junho de 2023), foi efetivada uma movimentação financeira de aproximados US$ 8 BI – cerca de R$ 40 bilhões – entre “remessas e ingressos de recursos de jogos e apostas”, enquanto a soma da receita dos produtos lotéricos das Loterias Caixa, inclusive os disponibilizados no site Loterias online Caixa, não ultrapassou R$ 24 bilhões.

Essa declaração do Bacen é suficiente para demonstrar a evasão de divisas e prejuízos que o Brasil sofre pela demora na regulamentação da atividade referida.

(d) Para proteção ao consumidor/apostador:

5.11 Com o mercado sendo operado por empresas autorizadas, sejam a nível nacional ou nos estados e no DF, as ferramentas tecnológicas disponíveis de gestão das apostas, competições e prêmios aumentarão significativamente o nível de impedimento de acesso às apostas por pessoas menores de idade e incapazes, nos termos da Lei. Somente neste ambiente poderão ser eficazmente proibidas de apostar as pessoas impedidas, como os próprios jogadores de futebol, juízes etc., as pessoas suspeitas e aquelas com comportamento compulsivo – os ludopatas.

5.12 Também neste ambiente, de apostas legais no território nacional, será possível identificar eventuais desvios das casas de apostas e responsabilizá-las pelos seus atos em razão da competência jurisdicional brasileira, nas esferas do direito civil, tributário, penal e outras.

Para gerar patrocínios ao esporte nacional:

5.13 Atualmente, apesar de já serem correntes os patrocínios, não há segurança jurídica diante da proibição de explorar e pagar prêmio de loteria estrangeira no território nacional, além de impedir que o patrocínio tenha como base de cálculo o valor apostado.

5.14 Hoje, 39 de 409 clubes de futebol das séries A e B do Campeonato Brasileiro, recebem patrocínios de operadores, nacionais e internacionais, que exploram as apostas em eventos esportivos. Em recente pesquisa realizada pelo Poder 36010, em 2023, as empresas de apostas esportivas estão investindo cerca de R$ 327 milhões para patrocinar 19 dos 20 clubes da Série A, o que dá uma média anual de R$ 17,2 milhões por equipe. Sem segurança jurídica, isso pode gerar um passivo para os clubes e demais envolvidos.

(f) Para gerar receita tributária e não tributária para a União:

5.15 Há estimativas de que a receita, tributária e não tributária, sobre este mercado possa ultrapassar a soma de uma dezena de bilhões de reais por ano e, considerando tratar-se de uma fonte para financiar as demandas sociais no Brasil, a única hipótese de rejeitar ou retardar esta receita seria a afirmação de que não há demanda social em nosso país. Disso decorre a urgência e relevância na sua imediata e adequada regulamentação.

(g) Para gerar receita aos clubes, federações e empresas desportivas:

5.16 A própria Lei Federal que criou a modalidade lotérica no Brasil, permitindo a sua exploração comercial, prevê a destinação obrigatória de parte da receita não tributária para os entes esportivos descriminados no texto da Lei. Isso só vai se efetivar quando empresas autorizadas estiverem explorando os produtos denominados de Apostas Esportivas de Quota Fixa – AQF.

(h) Para gerar emprego e renda:

5.17 O setor regulamentado deve gerar empregos formais e oportunidades para profissionais de diversas áreas de tecnologia, como programadores, investimento em marketing e propaganda, contratação de serviços de atendimento ao consumidor, necessidade de contratação de profissionais contadores e administradores, oferta de locação de imóveis e compra e venda de equipamentos para sportsbooks, além da geração de outros tantos empregos formais diretos e indiretos.

CONSIDERAÇÕES FINAIS:

6.1 Resumo a seguir as motivações para levar adiante a regulamentação das AQF no Brasil, a partir dos aspectos social, econômico, de saúde pública e quanto a jurisdição:

SOCIAIS

a) Integridade do esporte;

b) Oferta legal e controlada das apostas;

c) Proteção dos brasileiros/do consumidor;

d) Geração de emprego e renda;

ECONÔMICOS

e) Geração de receita não tributária (percentual sobre a arrecadação – GGR);

f) Geração de receita tributária (PIS, Cofins, IRPJ, CSLL, ISS e taxas);

g) Manter, no sistema financeiro nacional, a circulação dos valores apostados, prêmios e depósitos realizados pelos apostadores;

h) Investimentos nas estruturas empresariais (constituição de empresas, aquisição ou locação de imóveis para o funcionamento das empresas, aquisição e manutenção de equipamentos, móveis, sistemas etc., contratação de profissionais de diversas áreas – administradores, contabilistas, advogados, área de tecnologia, marketing etc.);

SAÚDE PÚBLICA

i) A regulação é meio mais eficiente para prevenir a ludopatia;

j) Destinar recursos para entidades de recuperação de eventuais ludopatas;

k) Possibilidade de campanhas de marketing alertando para os perigos das apostas compulsivas;

RESPONSABILIZAÇÕES DOS OPERADORES SOB JURISDIÇÃO BRASILEIRA

l) Responsabilizar a empresa por eventual falha na proteção do apostador compulsivo;

m) Responsabilizações civis, tributárias e fiscais, penais, trabalhistas e outras de ordem legal, sob a tutela da jurisdição brasileira.

7. SUGESTÕES

a) Regulamentar as AQF na forma que se encontra a Lei 13.756/2018, adotando o instituto da autorização em um ambiente concorrencial

b) Concomitantemente, ainda que por meio de futuro projeto de lei, visando ao progressivo aprimoramento e modernização do serviço público e da regulação das apostas esportivas no país:

b.1 Eliminar a tributação sobre o prêmio do apostador da modalidade lotérica que é objeto deste estudo, pelos motivos já expostos neste estudo;

b.2 Definir como base de cálculo para incidência do IR sobre prêmio o total apostado menos a premiação, atendendo ainda a tabela do IRPF, e estabelecer como fato gerador o lucro obtido entre o total das apostas e a premiação, apurado num mesmo exercício fiscal.

Necessário registrar, por fim, que a natureza relativamente mais precária do instituto da autorização permite uma maior flexibilidade ao Poder Público, notadamente no momento de definir a alocação de risco, caso se torne necessário realizar os devidos ajustes entre as primeiras delegações do serviço e os aprimoramentos que se façam necessários num momento posterior.

7.2 Na mesma ordem de ideias, vale lembrar que não existe direito adquirido a regime jurídico – no caso, de eventual mudança de autorização para concessão. Ademais, o direito pátrio dispõe de instrumentos suficientes para assegurar a transição de um regime para outro, a exemplo do que dispõe o art. 23 da Lei de Introdução às Normas do Direito Brasileiro.

7.3 De sorte que a regulamentação imediata da Lei 13.756/2018, nos termos do texto atual, com base na prerrogativa constitucional prevista no art. 84, IV da CF/88, a um só tempo alcançaria melhores níveis quanto a integridade do esporte, diminuição da evasão fiscal, proteção do consumidor e, asseguraria uma importante arrecadação tributária e não tributária para a União.

São estas as contribuições.

Brasília, Distrito Federal, aos 11 de setembro de 2023.

Roberto Carvalho Brasil Fernandes

OAB/SC 20.080

Alexandre José Mattos do Amaral Filho

OAB/SC 37.828

Rafael Biasi

OAB/SC 58.767

Daniel Roberto Zanoni Fernandes

OAB/SC 35.008